Notes de version

Fin du soutien de Microsoft Office 2013 et de Microsoft Internet Explorer 11

Comme annoncé depuis mai 2021, notamment dans un article de notre Base de connaissances ainsi que dans des courriels envoyés en mai dernier, à compter de novembre 2021, Wolters Kluwer cessera de prendre en charge Microsoft Office 2013 et Microsoft Internet Explorer 11.

Pour obtenir plus de détails, veuillez consulter l'article Fin du soutien de Microsoft Office 2013 et de Microsoft Internet Explorer 11 : une mise à niveau de votre système pourrait être nécessaire publié dans la Base de connaissances.

Fin du soutien des versions 32 bits de Windows

Comme annoncé dans les configurations requises de Windows 10 version 2004, Microsoft a cessé la publication des versions 32 bits de ses systèmes d’exploitation. Par conséquent, veuillez prendre note que les versions de nos logiciels qui sortiront à compter de décembre 2022 auront une architecture 64 bits et ne prendront plus en charge les systèmes d’exploitation 32 bits. Taxprep ne pourra donc plus fonctionner avec des systèmes d’exploitation 32 bits.

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

Renseignements essentiels à propos du logiciel

Années d’imposition traitées

Taxprep des sociétés 2021 v.2.0 est destiné au traitement des déclarations de revenus des sociétés dont l’année d’imposition débute le ou après le 1er janvier 2019 et se termine le ou avant le 31 mai 2022.

Pour le traitement des déclarations visant une année d’imposition qui débute avant cette période, vous devez utiliser la version précédente appropriée. Veuillez vous référer à la rubrique d’aide « Années d’imposition traitées » pour connaître la liste des années d’imposition traitées par chaque version de Taxprep des sociétés.

Année d’imposition inscrite par défaut

Lors de la création d’une nouvelle déclaration, l’année d’imposition indiquée par défaut débute le 1er janvier 2021 et se termine le 31 décembre 2021.

Modules Renseignements spécialisés, Réseau avancé et Transmission par Internet des déclarations des sociétés

Les modules Renseignements spécialisés (RS), Réseau avancé et Transmission par Internet des déclarations des sociétés sont des options vendues séparément du logiciel.

Formation

Pour vous permettre de vous familiariser avec les différentes fonctionnalités de Taxprep, des webinaires vous sont offerts. Pour connaître les dates de présentation et vous inscrire à la session qui vous convient, consultez le calendrier des sessions de formation.

Pour consulter les autres options de formation offertes au sujet de Taxprep des sociétés (séminaires, webinaires, tutoriels et autres), veuillez accéder à la section « Formation » du site Web de Taxprep. Vous pouvez également y accéder à partir du logiciel en sélectionnant Obtenir de la formation Taxprep dans le menu Aide.

Aperçu - Version 2021 2.0

Taxprep des sociétés 2021 v.2.0 intègre plusieurs changements fiscaux et techniques. Voici une brève présentation des principaux sujets traités dans le présent document.

Nouveaux champs pour la signature électronique ajoutés au formulaire T183 CORP (code d’accès : T183)

Trois nouveaux champs (indicateur de signature électronique, date de signature et heure de signature), dont le contenu doit être transmis lorsque le formulaire T183 est signé électroniquement, ont été ajoutés au formulaire. Pour en savoir davantage, veuillez consulter la note relative à ce sujet.

Joindre des documents justificatifs à la transmission électronique des formulaires T106 (code d’accès : 106S), T1134 (code d’accès : 1134) et T1135 (code d’accès : 1135)

Il est maintenant possible de joindre des documents justificatifs à la transmission électronique des formulaires T106, T1134 et T1135. Pour en savoir davantage sur cette nouvelle transmission électronique, veuillez consulter la note relative à ce sujet.

Nouveaux formulaires

Les formulaires suivants ont été ajoutés au logiciel :

- CO-17.CE, Activités commerciales d’une société effectuées sur Internet (code d’accès : CO17CE)

- CO-737.18.CI, Déduction relative à la commercialisation d’innovations au Québec (code d’accès : 73718CI)

- Annexe 444, Remboursement du prix du carbone aux entrepreneurs du Yukon (code d’accès : 444)

Amélioration de votre productivité

Profils du cabinet

Onglet PROFIL

L‘intégration de CCH Practice a été retirée du logiciel. Par conséquent, la question 14, Identification de la société et autres renseignements – Afficher la section concernant l'intégration à CCH Practice, qui se trouvait dans le profil du cabinet a été retirée.

Onglet TED

La case Utilisation d’une méthode de signature électronique sur le formulaire T183 a été ajoutée dans le profil du cabinet.

Onglet FORMULAIRES D’AUTORISATION

À la suite de la mise à jour du formulaire Alberta Consent Form (code d’accès : AAUT), la ligne Autorisez l’accès en ligne (TRACS) à un individu a été retirée de la section AAUT- Alberta consent form. Pour en savoir davantage, veuillez consulter la note relative à ce sujet.

Lettre au client, Instruction pour la production des formulaires des programmes Agri-Stabilité et Agri-investissement (code d’accès : LETTRE A)

Lettre au client, Grille des lettres aux clients (code d’accès : LETTRE C)

Lettre au client, Instructions pour la production des déclarations de revenus (code d’accès : LETTRE I)

Pour régler un problème d’affichage avec les champs de date dans les paragraphes des lettres aux clients Instructions pour la production des formulaires des programmes Agri-Stabilité et Agri-investissement et Instructions pour la production des déclarations de revenus, nous avons remplacé les deuxièmes champs de date qui étaient protégés par de nouveaux champs protégés dans les sections suivantes du formulaire Grille des lettres aux clients :

- T2 – Papier

- T2 – Transmission par Internet

- T106

- T1044

- T1134

- T1135

- RC4649 – Déclaration pays par pays

- CO-17 – Transmission par Internet

- AT1 – Papier

- AT1 – NET FILE

- British Columbia

- Manitoba

- SCT1

- Capital tax

- AGRI/HAGRI – Programmes Agri-stabilité et Agri-Investissement

- Autres renseignements

De plus, nous avons également remplacé tous les champs de date qui étaient utilisés dans les lettres aux clients Instructions pour la production des formulaires des programmes Agri-Stabilité et Agri-investissement et Instructions pour la production des déclarations de revenus par les nouveaux champs date protégés. Veuillez ajuster vos lettres personnalisées au besoin.

Également, dans la lettre au client Instructions pour la production des déclarations de revenus, un paragraphe spécifique pour la signature électronique du formulaire T183CORP (code d’accès : T183) a été ajouté dans la section Envoi aux fins de la transmission électronique de l’annexe 200 (code d’accès : T2).

Nouveaux formulaires

Québec

CO-17.CE, Activités commerciales d’une société effectuées sur Internet (code d’accès : CO17CE)

Ce nouveau formulaire s’adresse à toute société qui, dans son année d’imposition, a des revenus provenant d’activités commerciales effectuées sur Internet. Si vous êtes dans cette situation, vous devez répondre Oui à la question de la ligne 19a de la déclaration CO-17 (code d’accès : CO17) et remplir ce formulaire. Les cinq premières lignes seront remplies à partir des informations indiquées dans l’annexe 88 (code d’accès : 88) du fédéral. Si vous avez plus de cinq sites Internet, vous devez les répertorier sur ce formulaire.

CO-737.18.CI, Déduction relative à la commercialisation d’innovations au Québec (code d’accès : 73718CI)

Ce formulaire multicopie s’adresse à toute société admissible qui, pour une année d’imposition qui débute après le 31 décembre 2020, demande une déduction dans le calcul de son revenu imposable relativement à la commercialisation d’un actif de propriété intellectuelle admissible développé au Québec. Avec cette déduction, la société admissible bénéficie d’un taux d’imposition effectif de 2 % sur la partie admissible de ses revenus imposables attribuables à cet actif de propriété intellectuelle admissible.

Pour chaque actif de propriété intellectuelle admissible, vous devez remplir un formulaire CO-737.18.CI distinct. Afin de faciliter la recherche des copies de ce formulaire, nous avons ajouté le champ maison Description de l’actif de propriété intellectuelle admissible qui sera affiché dans la liste déroulante de la barre d’outils au-dessus de chaque formulaire multicopie.

De plus, pour chaque actif de propriété intellectuelle admissible, vous devez remplir la partie 3.1 sur un exemplaire distinct pour l’année d’imposition en cours ainsi que pour chacune des six années d’imposition précédente afin de pouvoir calculer la moyenne pondérée des pourcentages de dépenses attribuables au Québec à la partie 3.2.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si un montant est inscrit dans le champ Déduction relative à la commercialisation d’innovations au Québec (code 18) du formulaire QC L265-266 (code d’accès : L265/266), il sera conservé comme un montant saisi par substitution. Vous devrez alors remplir le formulaire CO-737.18.CI et supprimer le montant saisi par substitution dans le champ Déduction relative à la commercialisation d’innovations au Québec (code 18) du formulaire QC L265-266 afin que la déduction dans le formulaire CO-737.18.CI soit mise à jour dans le formulaire QC L265-266.

Pour plus de détails sur cette déduction, veuillez consulter la rubrique d’aide de ce formulaire ainsi que les articles 737.18.43 et 737.18.44 de la Loi sur les impôts du Québec.

Yukon

Annexe 444, Remboursement du prix du carbone aux entrepreneurs du Yukon (code d’accès : 444)

Le remboursement du prix du carbone aux entrepreneurs du Yukon est un crédit d’impôt remboursable que la société peut demander, selon l’article 16 de la Loi de l’impôt sur le revenu (LIR) du Yukon, si les conditions suivantes sont remplies :

- la société est un contribuable d'une entreprise yukonnaise admissible;

- la société a utilisé un bien yukonnais admissible durant l'année d'imposition, principalement dans l'exploitation d'une entreprise yukonnaise admissible; et

- la société a produit une déclaration de revenus pour une année d'imposition se terminant après le 1er juillet 2019.

Ce crédit d’impôt remboursable est égal au montant du facteur de remboursement aux entrepreneurs pour l’exercice du Yukon dans lequel se termine l'année d'imposition multiplié par la fraction non amortie du coût en capital (FNACC) yukonnaise admissible pour le contribuable à la fin de l'année d'imposition. Pour votre information, le facteur de remboursement aux entrepreneurs pour le prochain exercice est déterminé au plus tard le 1er novembre de chaque exercice par le ministre des Finances du Yukon selon la Loi sur le remboursement du prix du carbone par le gouvernement du Yukon.

Afin de calculer correctement le remboursement du prix du carbone aux entrepreneurs selon le paragraphe 16(6) de la LIR du Yukon, la note 5 a été ajustée pour tenir compte de la mesure fiscale du paragraphe 26(5) de la partie 4 du projet de loi 33 du Yukon et la proration du nombre de jours dans l’année d’imposition a été ajoutée dans la partie 3 dans les cas suivants :

- lorsque l’année d’imposition compte moins de 12 mois, alors le remboursement du prix du carbone aux entrepreneurs est multiplié pas le nombre de jours dans l’année d’imposition divisé par 365; ou

- lorsque l’année d’imposition commence avant le 1er juillet 2019, alors le remboursement du prix du carbone aux entrepreneurs est multiplié par le nombre de jours après le 30 juin 2019 divisé par 365.

De plus, la définition du « bien yukonnais admissible » du paragraphe 16(1) de la LIR du Yukon fait référence à un bien amortissable d’un contribuable d'une catégorie prescrite, au sens de la loi fédérale, qui est prévu par règlement à cette fin. Par conséquent, le texte des notes 1 et 2 a été ajusté pour tenir compte de la catégorie 56 qui a été ajoutée dans le projet de loi C-30 du fédéral, qui a sanctionné le 29 juin 2021.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si un montant est inscrit à la ligne 699 de l’annexe 5 (code d’accès : 5), il sera conservé comme un montant saisi par substitution. Vous devrez alors remplir l’annexe 444 et supprimer le montant saisi par substitution à la ligne 699 de l’annexe 5 afin que le remboursement du prix du carbone aux entrepreneurs du Yukon calculé dans l’annexe 444 soit mis à jour dans l’annexe 5.

Formulaires supprimés

Alberta

- AT1 Schedule 5, Alberta Royalty Tax deduction (code d’accès : A5)

Formulaires mis à jour

* Veuillez noter que les formulaires dont le titre est suivi d’un astérisque (*) ont été mis à jour selon la plus récente version soumise par l’autorité fiscale concernée.

Identification de la société et autres renseignements (code d’accès : ID)

L‘intégration de CCH Practice a été retirée du logiciel. Par conséquent, l’option de cette intégration du panneau Options et paramètres ainsi que la section CCH Practice qui se trouvait dans le formulaire ID ont également été retirées.

Si vous désirez inscrire l’information en lien avec CCH Practice dans le fichier-client, nous suggérons d’utiliser l’un des champs disponibles dans le logiciel qui sont conservés lors de la conversion du fichier-client, par exemple les champs définis par l’utilisateur qui se trouvent à la fin du formulaire ID.

À la suite de l’ajout de la ligne 096, If yes, provide the preparer's name or firm name, dans la déclaration AT1 (code d’accès : AT1), la ligne équivalente, Si oui, veuillez fournir le nom du préparateur ou de la firme (AT1 ligne 096) a été ajoutée à la section Renseignements de production. Cette ligne s’affiche lorsque la société a un établissement stable en Alberta. La donnée inscrite à cette ligne provient du profil du cabinet. Si aucun profil du cabinet n’est utilisé, l’information doit être saisie si la déclaration AT1 est applicable. Pour en savoir davantage, veuillez consulter la note relative à la déclaration AT1.

Fédéral

Annexe 200, T2, Déclaration de revenus des sociétés (code d’accès : T2)*

Dans la section Revenu imposable, la ligne a, Déduction de l'employeur sur les titres non admissibles en vertu d'une convention d'achat d'actions d'employés, a été renumérotée et renommée ligne 352, Déduction de l'employeur pour des titres non admissibles. Cette ligne fait maintenant partie de la transmission électronique et des codes à barres de la déclaration T2.

Information sur la TED (code d’accès : TED INFO)

Trois sections ont été ajoutées au formulaire, soit les sections T106 – Docs, T1134 – Docs et T1135 – Docs. Vous y trouverez les renseignements clés concernant la transmission électronique des pièces justificatives à l’appui des déclarations T106 (code d’accès : 106S), T1134 (code d’accès : 1134) et T1135 (code d’accès : 1135), ainsi que l'information requise pour corriger les pièces justificatives aux fins de la transmission électronique en cas de rejet. Pour obtenir plus de détails, veuillez consulter la note relative à la transmission de pièces justificatives dans la section Changements techniques.

Annexe 1, Revenu net (perte nette) aux fins de l’impôt sur le revenu (code d’accès : 1)

À la suite de la mise à jour du Guide T2 – Déclaration de revenus des sociétés qui a été publiée le 14 juin 2021, une fois le revenu déclaré dans l’annexe 125 (code d’accès : I125), le revenu tiré des programmes liés à la COVID-19 doit être déclaré dans l’annexe 1. Pour ce faire, vous devez indiquer clairement à la ligne 605 quelle subvention liée à la COVID-19 a été reçue et inscrire 0 à la ligne 295 correspondante. Référez-vous au Guide T2 – Déclaration de revenus des sociétés pour obtenir plus d’information.

Puisque la description est souvent différente, nous avons retiré la quatrième ligne Montants imposables - programmes liés à la COVID-19 de la colonne 605. Utilisez les lignes libres après la troisième ligne du tableau de la section Autres ajouts pour saisir la description de la subvention avec le montant de l'assistance à la ligne 605 et inscrivez 0 à la ligne 295.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, les données inscrites à la quatrième ligne Montants imposables - programmes liés à la COVID-19 du tableau de la section Autres ajouts ne seront pas conservées.

De plus, l’ARC a mis à jour les spécifications concernant la transmission électronique et les codes à barres fédéraux pour permettre la transmission du montant de 0 aux lignes 295, 296, 395 et 396. Dans Taxprep des sociétés, vous devez confirmer votre montant de 0 en saisissant 0 ou en inscrivant 0 par substitution aux lignes 295 et 395 afin que les informations puissent être transmises ou imprimées. Pour les lignes 296 et 396, Taxprep des sociétés le fait automatiquement.

Annexe 3, Dividendes reçus, dividendes imposables versés et calcul de l'impôt de la partie IV (code d'accès : 3)*

Annexe 4, Continuité et application des pertes de la société (code d’accès : 4)*

Annexe 6, Résumé des dispositions des immobilisations (code d’accès : 6)*

Dans la section 9, le champ en saisie Partie du gain en capital à laquelle s'applique un taux d'inclusion de 100 % selon le paragraphe 100(1) a été ajouté pour inscrire la partie du gain en capital provenant de la disposition d’une participation dans une société de personnes attribuable aux biens amortissables et aux biens autres que des immobilisations. De plus, la ligne 902 a été ajoutée afin de tenir compte du montant en saisie dans le calcul du total des gains ou des pertes en capital à la ligne P.

Annexe 7, Revenu de placement total et revenu admissible à la déduction accordée aux petites entreprises (code d'accès : 7)*

Annexe 8, Déduction pour amortissement (DPA) (code d’accès : 8)*

Le 19 avril 2021, le ministère des Finances a déposé le budget fédéral annuel annonçant la passation en charges immédiate de certains biens amortissables. Bien que la politique sous-jacente ait été proposée dans les documents budgétaires, le ministère des Finances n'a encore rédigé aucune forme de législation soutenant cette politique. L'Agence du revenu du Canada (ARC) ne peut pas mettre en œuvre des changements de système ou de formulaire pour traiter les demandes de dépenses immédiates tant qu'un projet de loi n'a pas été déposé à la Chambre des communes. De plus, toute déduction demandée sur la base de l'annonce du budget ne sera pas traitée par l’ARC.

L’ARC nous a également fait savoir qu’aucune modification du logiciel ne doit être apportée pour le moment. Par conséquent, les modifications effectuées dans la version 2021 1.1 pour tenir compte de la déduction pour passation en charges immédiate dans la DPA ont été retirées, le calcul de cette déduction ne pouvant pas être effectué au jour de la sortie du logiciel.

Cela implique également le retrait de champs et de lignes dans les formulaires suivants :

- Grille de calcul de la déduction pour amortissement (DPA) (code d’accès : 8 GRILLE)

- Grille des acquisitions et dispositions (code d’accès : 8 GRILLE ADD)

- Grille de calcul pour sociétés liées et sociétés associées (code d’accès : 9 GRILLE)

- CO-130.A, Déduction pour amortissement (code d’accès : Q8)

- AT1 Schedule 13, Alberta Capital Cost Allowance (CCA) (code d’accès : A13)

Annexe 16, Déduction pour ristournes (code d'accès : 16)*

Annexe 17, Déductions pour caisses de crédit (code d'accès : 17)*

Annexe 54, Calcul du compte de revenu à taux réduit (CRTR) (code d’accès : 54)*

L’ARC a ajusté la description de la ligne 140 afin de préciser que le choix selon le paragraphe 89(11) LIR de ne pas être une société privée sous contrôle canadien doit être fait dans une année d’imposition précédente pour que le montant de revenu de placement total de l’année précédente soit considéré dans le calcul du CRTR. Les calculs effectués par Taxprep des sociétés ont été ajustés pour tenir compte de cette précision.

Annexe 89, Demande de vérification du solde du compte de dividendes en capital (code d’accès : 89)*

À la suite d’une mise à jour du formulaire, les champs Ville et Province ont été ajoutés à la partie 1. Par conséquent, les noms de la ville et de la province ne sont dorénavant plus inclus dans le champ Adresse. Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, les informations inscrites par substitution dans le champ Adresse ne seront pas conservées.

De plus, la section 5 a aussi été ajoutée. Si le solde du CDC doit inclure le produit net de l’assurance-vie, veuillez fournir les éléments énumérés à la section 5 à l’ARC lorsque vous faites une demande de vérification du solde du compte de dividendes en capital. Si vous êtes dans cette situation, un diagnostic s’affichera pour vous demander d’envoyer les éléments suivants :

- le nom de la personne assurée;

- le nom du bénéficiaire;

- le numéro de police;

- le prix de base rajusté de la police;

- le montant total reçu lié aux bénéfices de l’assurance-vie (une ventilation détaillée du montant reçu); et

- une lettre de la compagnie d’assurance indiquant si la police d’assurance-vie était une police imposable ou non imposable.

À la suite de l’ajout de la section 5, l’ancienne Section 5 – Solde du CDC devient Section 6 – Solde du CDC.

Annexe 97, Renseignements supplémentaires sur les sociétés non-résidentes au Canada (code d'accès : 97)*

Paiements, Grille de calcul pour les paiements incitatifs (code d’accès : PAIEMENTS)

À la suite de la mise à jour du Guide T2 – Déclaration de revenus des sociétés qui a été publiée le 14 juin 2021, une description du revenu tiré des programmes liés à la COVID-19 doit être inscrite sur l’annexe 1 (code d’accès : 1). Par conséquent, la ligne Subvention salariale d'urgence du Canada (SSUC), subvention d'urgence pour le loyer au Canada (SULC) et autres montants imposables provenant de programmes liés à la COVID-19 a été retirée.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, l’information saisie à cette ligne est reportée dans la section Autres montants. Si la case des colonnes A et B, lorsque cette dernière est applicable, était activée, elle le sera également dans la section Autres montants.

RC4649, Déclaration pays par pays (code d’accès : RC4649)

Lorsque la juridiction sélectionnée à la ligne Juridiction fiscale de la section 1 de la partie II est Canada, quatre champs avec validation ont été ajoutés dans la section 2 de la partie II, afin que vous puissiez indiquer le numéro d'identification fiscale de l'entité.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si vous aviez inscrit un numéro d'entreprise, un numéro de société de personnes ou un numéro de fiducie valide, il sera conservé dans l’un des trois premiers champs. Cependant, si vous aviez inscrit NOTIN dans le champ, la case à cocher Aucun numéro d'identification fiscale sera activée.

Lors de la conversion du fichier-client, si vous aviez inscrit un numéro d'entreprise, un numéro de société de personnes ou un numéro de fiducie valide, il sera converti dans l’un des trois premiers champs. Cependant, si vous aviez inscrit NOTIN dans le champ, la case à cocher Aucun numéro d'identification fiscale sera activée.

T183 CORP, Déclaration de renseignements des sociétés pour la transmission électronique (code d’accès : T183)*

Signature électronique : L’ARC continuera d’accepter la signature électronique sur le formulaire T183. L’ARC a créé trois nouveaux champs (indicateur de signature électronique, date de signature et heure de signature), dont le contenu doit être transmis lorsque le formulaire T183 est signé électroniquement. Les données des nouveaux champs sont transmises électroniquement avec la déclaration T2, ce qui n’est pas le cas pour les données des autres champs du formulaire. Vous devez continuer à conserver ce formulaire et à le fournir sur demande à l’ARC.

Ces nouveaux champs sont visibles dans la nouvelle section Signature électronique qui a été ajoutée au formulaire, à l’écran seulement. Lorsque la réponse à la question Comptez-vous utiliser une méthode de signature électronique sur le formulaire T183? est Oui, des diagnostic TED vous demanderont de remplir ces champs afin de pouvoir transmettre la déclaration.

De plus, la date de signature dans la section 3 ne sera plus automatiquement mise à jour. Vous devrez plutôt saisir manuellement la date de signature dans la section Signature électronique. La date qui doit être transmise à l’ARC est la date de signature et non la date d’impression du formulaire. Les trois nouveaux champs TED seront automatiquement remplis par le logiciel à la suite de la signature du contribuable si vous utilisez la fonctionnalité de signature électronique du Portail de CCH iFirm.

La réponse à la question concernant la signature électronique sera Oui par défaut. Cependant, si vous choisissez de ne pas utiliser les signatures électroniques, la réponse à cette question peut être définie à Non par défaut en désactivant la case Utilisation d’une méthode de signature électronique sur le formulaire T183 dans la section Agence du revenu du Canada du profil du cabinet, sous l’onglet TED.

Cela empêchera l’affichage des diagnostics TED en lien avec la fonctionnalité de la signature électronique, et la date de signature dans la section 3 continuera d’être mise à jour automatiquement, comme par le passé.

T661, Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE) (code d’accès : 661)

Le montant maximal des gains annuels ouvrant droit à pension aux fins du Régime de pensions du Canada a été mis à jour pour l’année civile 2022 (et est maintenant de 64 900 $). Ce montant est utilisé pour l’établissement des salaires des employés déterminés dans la partie 5 lorsque la méthode de remplacement est choisie pour le calcul des dépenses de RS&DE.

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées (code d’accès : 1134)

Pour les années d’imposition qui commencent après le 31 décembre 2020, la question maison Est-ce que toutes les sociétés étrangères affiliées sont inactives? a été ajoutée au début du formulaire T1134 – Sommaire, sous la question Voulez-vous produire le formulaire T1134?. Vous devez répondre Oui à cette nouvelle question lorsque toutes les sociétés étrangères affiliées du ou des déclarants sont inactives, selon les instructions du formulaire T1134. Dans cette situation, vous devez fournir l’information relative à ces sociétés étrangères affiliées à la sous-section D. Sociétés étrangères inactives qui se trouve dans la section 3 de la partie I, et aucun formulaire T1134 – Supplément ne doit être rempli. Veuillez noter que dans ce cas, vous devrez produire le formulaire T1134 sur papier, car il n’est pas possible de procéder à la transmission électronique si aucune copie du formulaire T1134 – Supplément n’est remplie selon les exigences de l’ARC.

T2054, Choix concernant un dividende en capital selon le paragraphe 83(2) (code d’accès : 2054)*

À la suite d’une mise à jour du formulaire, les champs Ville et Province ont été ajoutés à la section 1. Par conséquent, les noms de la ville et de la province ne sont dorénavant plus inclus dans le champ Adresse. Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, les informations inscrites par substitution dans le champ Adresse ne seront pas conservées.

Renseignements supplémentaires sur les programmes Agri-stabilité et Agri-investissement et demande de redressement (code d’accès : HAGRI ADD)*

Programmes Agri-stabilité et Agri-investissement (code d’accès : AGRI/HAGRI) – Ontario*

Programmes Agri-stabilité et Agri-investissement (code d’accès : AGRI/HAGRI) – Provinces harmonisées* et Colombie-Britannique*

Programmes Agri-stabilité et Agri-investissement (code d’accès : AGRI/HAGRI) – Alberta*

Programmes Agri-stabilité et Agri-investissement (code d’accès : AGRI/HAGRI) – Saskatchewan*

Québec

Remarque :

Pour toutes les sociétés, le gouvernement du Québec nous a demandé d'ajouter un diagnostic afin de rappeler, tel qu’il est spécifié dans le guide IN-417.A, de joindre les états financiers complets à leurs déclarations de revenus. Si la société détient une participation dans une coentreprise ou dans une société de personnes, vous devez joindre les états financiers complets de cette coentreprise ou de cette société de personnes pour tout exercice financier qui s’est terminé au cours de l’exercice financier de la société.

De plus, prenez note que les sociétés d’assurances peuvent dorénavant transmettre leurs déclarations de revenus par voie électronique.

CO-17, Déclaration de revenus des sociétés (code d’accès : CO17)

La case de la ligne 19a sera dorénavant activée selon l’applicabilité du formulaire CO-17.CE (code d’accès : CO17CE)

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, la réponse à cette question sera conservée par substitution, et un diagnostic vous invitera à remplir le formulaire CO-17.CE, le cas échéant.

CO-17S.232, État de l’aliénation d’immobilisations (code d’accès : Q6)

Le champ Partie du gain en capital à laquelle s'applique un taux d'inclusion de 100 % selon l'article 637 LI a été ajouté afin de transférer le montant inscrit à la ligne Partie du gain en capital à laquelle s'applique un taux d'inclusion de 100 % selon le paragraphe 100(1) dans l’annexe 6 (code d’accès : 6). De plus, la ligne ff a été ajoutée afin de tenir compte du montant en saisie dans le calcul du total des gains ou des pertes en capital à la ligne Q.

CO-130-A, Déduction pour amortissement (code d’accès : Q8)

La colonne Montant déduit au titre de la passation en charges immédiate a été retirée. Pour obtenir plus d’informations, veuillez consulter la note relative à l’annexe 8.

CO-771, Calcul de l’impôt sur le revenu d’une société (code d’accès : 771)*

La ligne maison d, qui est affichée à l’écran seulement et qui concerne le choix au regard du nombre d’heures rémunérées a été déplacée au-dessus de la ligne 07a. Le nombre d’heures inscrit à cette ligne est pris en considération dans le calcul de la ligne 07a.

De plus, si un montant est inscrit à la ligne pour le code 18 dans le formulaire QC L265-266 (code d’accès : L265/266), ce code sera inscrit à l’une des cases 18ji à 18pi, et le montant sera mis à jour aux lignes 18j à 18p.

Enfin, la section 13, qui était une section maison et qui apparaissait seulement à l’écran, est maintenant intégrée à la partie 12.2 du formulaire officiel.

Veuillez prendre note que les champs relatifs aux calculs avant le 1er janvier 2019 dans les parties 11.3 et 12.1 sont dorénavant des champs protégés. Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, les valeurs qui étaient indiquées en substitution aux lignes 200, 202 à 204d et 225 à 237 ne seront pas conservées.

CO-1029.8.33.6, Crédit d'impôt pour stage en milieu de travail (code d'accès : 10298336)*

La case Le stage a débuté après le 27 mars 2018 et avant le 26 mars 2021, ou après le 30 avril 2022 et la case Le stage a débuté après le 25 mars 2021, et avant le 1er mai 2022, situées au-dessus de la section 2, ont été renommées respectivement Le stage a débuté après le 27 mars 2018 et avant le 26 mars 2021 et Le stage a débuté après le 25 mars 2021, car il n’est pas nécessaire de savoir si un stage a débuté après le 30 avril 2022. Le calcul du crédit sera plutôt basé sur les dépenses qui ont été engagées après le 30 avril 2022.

CO-1029.8.33.13, Crédit d'impôt relatif à la déclaration des pourboires (code d’accès : 102983313)

Ce formulaire a été mis à jour afin d’intégrer les divers taux applicables pour 2022. De plus, puisque le formulaire ne supporte plus l’année civile 2018, le calcul des taux des lignes 60b, 60e et 60h de la partie 2.10 ont été retirés.

CO-1029.8.36.DA, Crédit d’impôt pour le développement des affaires électroniques (code d’accès : 1029836DA)*

L’ordre des lignes de la section 2.2.1 a été modifié. Le montant d’aide, bénéfice ou avantage est maintenant relatif au salaire admissible engagé multiplié par le pourcentage du salaire admissible lors d’un cumul de crédits d’impôt, moins la partie qui est attribuable à des activités admissibles exécutées par l’employé et dont le bénéficiaire ultime est une entité gouvernementale. De plus, le montant de la partie qui est attribuable à des activités admissibles exécutées par l’employé et dont le bénéficiaire ultime est une entité gouvernementale est maintenant relatif au salaire admissible engagé multiplié par le pourcentage du salaire admissible lors d’un cumul de crédits d’impôt.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si un montant était inscrit aux anciennes lignes 21 et/ou 21e, il ne se sera pas conservé. Dans cette situation, un diagnostic vous avisera de saisir à nouveau les montants des lignes 21e et 21g.

CO-1029.8.36.DF, Crédit d’impôt pour le doublage de films (code d’accès : 1029836DF)*

Les lignes concernant les calculs pour une année d’imposition qui débute avant le 28 mars 2018 ont été retirées.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si un montant avait été inscrit par substitution à la ligne 63, il sera conservé à la ligne 66. Les données inscrites aux autres lignes retirées ne seront pas conservées.

CO-1029.8.36.EL, Crédit d'impôt pour l'édition de livres (code d'accès : 1029836EL)*

CO-1029.8.36.II, Crédit d’impôt pour investissement et innovation (code d’accès : 1029836II)*

La partie 6 a été restructurée et les lignes maison deviennent des lignes officielles selon les correspondances suivantes :

- Les lignes AA et BB deviennent les lignes 86 et 87. La ligne CC devient le champ du résultat de la multiplication du montant de la ligne 86 par le taux de la ligne 87.

- Les lignes DD et EE deviennent les lignes 86a et 87a. La ligne FF devient le champ du résultat de la multiplication du montant de la ligne 86a par le taux de la ligne 87a.

- Les lignes GG et HH deviennent les lignes 89 et 90. La ligne II devient le champ du résultat de la multiplication du montant de la ligne 89 par le taux de la ligne 90.

- Les lignes JJ et KK deviennent les lignes 89a et 90a. La ligne LL devient le champ du résultat de la multiplication du montant de la ligne 89a par le taux de la ligne 90a.

- Les lignes MM et NN deviennent les lignes 92 et 93. La ligne OO devient le champ du résultat de la multiplication du montant de la ligne 92 par le taux de la ligne 93.

- Les lignes PP et QQ deviennent les lignes 92a et 93a. La ligne RR devient le champ du résultat de la multiplication du montant de la ligne 92a par le taux de la ligne 93a.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, les montants inscrits par substitution aux lignes 86, 89 et 92 ne seront pas conservés.

CO-1029.8.36.PS, Crédit d’impôt pour soutient à la presse d’information écrite (code d’accès : 1029836PS)*

La question La société est-elle une organisation journalistique enregistrée? a été ajoutée à l’écran seulement dans la section Identification. Lorsque la réponse à la question est Oui et que la société est exonérée d’impôt, le programme reconnaît que la société est admissible au crédit d’impôt, ce qui n’est pas le cas pour les sociétés exonérées d’impôt qui ne sont pas des organisations journalistiques enregistrées.

CO-1029.8.36.XM, Crédit d'impôt pour production d'événements ou d'environnements multimédias présentés à l'extérieur du Québec (code d'accès : 1029836XM)*

CO-1159.2, Calcul de la taxe compensatoire des institutions financières (code d’accès : 11592)*

Dans le budget du Québec, déposé le 25 mars 2021, le gouvernement du Québec a annoncé que la taxe compensatoire des institutions financières serait maintenue. Dans les parties 2.5 et 6, le nombre de jours dans l’année d’imposition était limité aux jours avant le 1er avril 2024. Désormais, ces deux sections ne seront plus limitées à une date, puisque la taxe compensatoire des institutions financières est maintenue au-delà du 31 mars 2024.

QC L265-266, Déduction du revenu imposable (code d'accès : L265/266)

Le code 19, Déduction relative à la valeur d’options d’achat de titres réputés reçus par un employé, a été ajouté au formulaire.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si un montant était inscrit à la ligne 352 (anciennement la ligne a) dans l’annexe 200 (code d’accès : T2) et que le même montant était inscrit dans le champ du code 99 du formulaire QC L265-266, alors le montant inscrit ne sera pas conservé, car il sera calculé dans le champ du code 19. Dans le cas où le montant inscrit à la ligne 352 est différent du montant inscrit dans le champ du code 99, un diagnostic vous avisera d’apporter les modifications nécessaires. Le diagnostic disparaîtra dès que le montant associé au code 99 sera corrigé.

RD-1029.8.6, Crédit d'impôt pour la recherche universitaire ou la recherche effectuée par un centre de recherche public ou par un consortium de recherche (code d'accès : 102986)*

TP-1029.9, Crédit d'impôt pour chauffeur ou propriétaire de taxi (code d'accès : 10299)*

À la suite de la mise à jour du formulaire, le montant de base de 301 $ et le taux de 1 % pour l’année d’imposition 2021 ont été ajoutés aux fins du calcul du crédit d'impôt pour chauffeur de taxi.

De plus, pour l’année d’imposition 2022, Taxprep des sociétés ne calcule pas le crédit à la ligne 28 puisque le crédit a été aboli.

TP-1086.R.23.12, Frais engagés pour réaliser des travaux sur un immeuble (code d’accès : 1086R2312)

Revenu Québec a ajouté les données du formulaire à la transmission électronique des données. Pour répondre aux exigences de production, les changements suivants ont été effectués dans le formulaire :

- La copie du formulaire peut être applicable seulement si le payeur est une société ou une société de personnes. Si le payeur est un propriétaire unique, un copropriétaire d’une société de personnes qui n’est pas tenue de produire un relevé 15, une coopérative ou une fiducie, la copie du formulaire ne peut pas être applicable. Si vous êtes dans cette situation et que vous voulez imprimer la copie du formulaire, veuillez utiliser les touches de raccourci Ctrl+P.

- À la partie 2, la ligne d’adresse a été scindée en trois lignes : Numéro, Rue, case postale et Ville, village ou municipalité. Aucun caractère numérique ne peut être inscrit à la ligne Ville, village ou municipalité. Si la réponse à la question S'il s'agit d'un bien locatif (selon le règlement 1100(11)), désirez-vous relier ce formulaire à un État de revenus de biens locatifs? est Oui, l’adresse ne sera pas transférée du formulaire État des revenus de biens locatifs (code d’accès : LOCATIF), mais le code postal continuera d’être transféré. Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, le code postal sera conservé, mais l’adresse ne sera pas conservée et vous devrez la saisir.

Ontario

Annexe 502, Crédit d'impôt de l'Ontario pour la fabrication et la transformation (code d’accès : 502)*

Annexe 570, Crédit d’impôt de l’Ontario à l’investissement régional (code d’accès : 570)*

À la suite d’une mise à jour, l’annexe a été entièrement renumérotée. De plus, les lignes 110, 225, 325, 330 et 335 ont été ajoutées pour inclure les montants des dépenses spéciales admissibles et le crédit d’impôt pour les dépenses spéciales dans la transmission électronique ainsi que dans les codes à barres T2. Finalement, la ligne L.1 de la section 3 a été retirée.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, si le montant de la ligne L.1 était inscrit en substitution et que ce montant est inférieur au montant de la ligne K.1, le montant de la ligne M.2 sera conservé en substitution à la ligne 335.

Alberta

AT1, Alberta Corporate Income Tax Return (code d’accès : AT1)*

La ligne 095, Was this return prepared by a tax preparer for a fee? et la ligne 096, If yes, provide the preparer's name or firm name ont été ajoutées à la fin du formulaire. Ces lignes sont complétées à partir des informations inscrites dans le formulaire Identification (code d’accès : ID) si la déclaration AT1 est applicable.

Alberta Consent Form (code d’accès : AAUT)*

Le formulaire de consentement de l’Alberta ne peut plus être utilisé pour autoriser l’accès en ligne à un représentant (TRACS). Toutes les anciennes versions du formulaire demandant à autoriser l’accès en ligne (TRACS) ne seront plus acceptées. La question maison Do you want to authorize online access (TRACS) to an individual? ainsi que la section 4, Authorize online access (TRACS) to an individual ont été retirées du formulaire. Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, aucune valeur concernant les lignes retirées ne sera conservée.

AT100, Preparing and Filing the Alberta Corporate Income Tax Return (code d'accès : A100)*

La case à cocher associée à la ligne 7 a été renommée It is not claiming the Alberta Scientific Research and Experimental Development (SR & ED) Tax Credit nor is it reporting a recapture of SR & ED. De plus, la ligne 10, It is not claiming the Alberta Innovation Employment Grant (IEG), a été ajoutée.

AT1 Schedule 13, Alberta Capital Cost Allowance (CCA) (code d’accès : A13)

La colonne Immediate expensing amount deducted a été retirée. Pour obtenir plus d’informations, veuillez consulter la note relative à l’annexe 8.

AT1 Schedule 18, Alberta Disposition of Capital Property (code d’accès : A18)

Le champ Portion of the capital gain that is subject to a 100% inclusion rate a été ajouté afin de transférer le montant inscrit à la ligne Partie du gain en capital à laquelle s'applique un taux d'inclusion de 100 % selon le paragraphe 100(1) dans l’annexe 6 (code d’accès : 6). De plus, la ligne 099a a été ajoutée afin de tenir compte du montant dans le calcul du total des gains ou des pertes en capital à la ligne 099b.

AT1 Schedule 29, Alberta Innovation Employment Grant (code d’accès : A29)*

À la suite de la mise à jour de l’annexe, la colonne 265, Enter Taxable Capital for the first preceding year, et la ligne 300, Total Taxable Capital from all associated corporation(s) for the first preceding year ont été ajoutées au tableau Allocation of the Maximum Expenditure Limit. Les données de la ligne 265 peuvent être saisies dans l’annexe 9 GRILLE (code d’accès : 9 GRILLE) à la section Alberta AT1 Schedule 29 – Alberta innovation employment grant. Que la case à cocher Select this check box if the corporation is associated with one or more corporations that have each claimed an Innovation Employment Grant (IEG) in their taxation year ending in the same calendar year soit activée ou non dans l’annexe 9 GRILLE, si un montant est inscrit à la ligne Taxable capital employed in Canada in the last taxation year ending in the preceding calendar year, une ligne sera créée automatiquement dans le tableau Allocation of the Maximum Expenditure Limit pour cette société associée.

Saskatchewan

Annexe 404, Réduction de l’impôt de la Saskatchewan sur les bénéfices de fabrication et de transformation (code d'accès : 404)*

À la suite de la mise à jour du formulaire, toutes les lignes ont été renumérotées.

Manitoba

Annexe 384, Crédit d'impôt du Manitoba pour l’expérience de travail rémunéré (code d’accès : 384)*

Les sections suivantes qui sont utilisées pour saisir ou calculer les montants relatifs au report du crédit ont été retirées :

- la section 9, Crédit non remboursable disponible pour reporter à une année suivante;

- la section 10, Crédit non remboursable disponible pour reporter à une année suivante selon l'année d'origine;

- le Sommaire et analyse du crédit.

Lors de l’ouverture d’un fichier-client traité avec une version précédente de Taxprep des sociétés, les données inscrites dans les sections retirées ne sont pas conservées.

Annexe 388, Crédit d'impôt du Manitoba pour la production de films et de vidéos (code d'accès : 388)*

Île-du-Prince-Édouard

Annexe 322, Calcul de l'impôt de l'Île-du-Prince-Édouard pour les sociétés (code d’accès : 322)*

La ligne 2C a été ajoutée à la section 2 afin de calculer le taux d’imposition inférieur de 1 % pour le nombre de jours dans l’année d’imposition après le 31 décembre 2021.

Renseignements techniques

Changements techniques

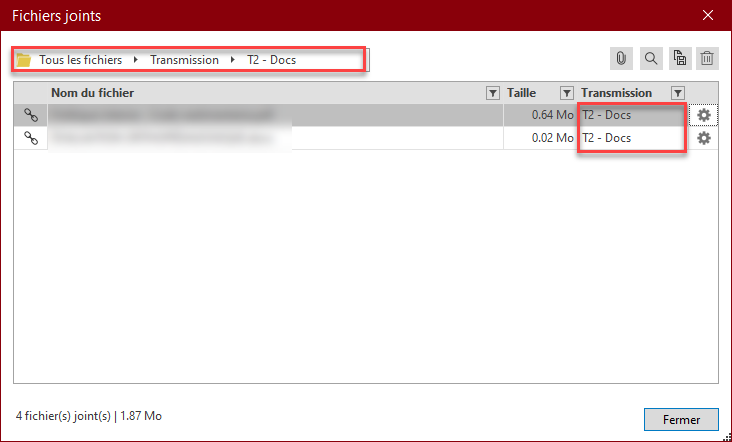

Joindre un fichier

L’onglet Fichiers joints de la boîte de dialogue Propriétés contient maintenant un lien permettant d’ouvrir la nouvelle boîte de dialogue Fichiers joints. Veuillez noter que l’onglet Fichiers joints sera retiré de la boîte des propriétés dans une version future de Taxprep. De plus, il demeure possible d’ouvrir la boîte Fichiers joints à partir du menu Fichier/Fichiers joints ou encore à l’aide de l’icône ![]() de la barre d’outils.

de la barre d’outils.

La nouvelle boîte de dialogue Fichiers joints contient une grille vous permettant d’afficher tous les fichiers joints au fichier-client. De plus, la barre située dans le coin supérieur de la boîte permet de filtrer les fichiers joints par type de transmission :

L’icône ![]() vous permet d’ouvrir la boîte de dialogue Propriétés des fichiers joints. Celle-ci permet notamment de sélectionner une déclaration ou un formulaire auxquels vous voulez associer une pièce justificative, incorporer le fichier joint dans le fichier-client ou lier celui-ci au fichier-client, définir les paramètres nécessaires à la transmission d’une pièce justificative ou afficher l’état TED d’une pièce justificative.

vous permet d’ouvrir la boîte de dialogue Propriétés des fichiers joints. Celle-ci permet notamment de sélectionner une déclaration ou un formulaire auxquels vous voulez associer une pièce justificative, incorporer le fichier joint dans le fichier-client ou lier celui-ci au fichier-client, définir les paramètres nécessaires à la transmission d’une pièce justificative ou afficher l’état TED d’une pièce justificative.

Finalement, la section Fichiers joints a été ajoutée dans les Options et paramètres. Cette section permet de sélectionner la méthode utilisée par défaut pour joindre un fichier (incorporé ou lié).

Pour obtenir de plus amples renseignements concernant les fichiers joints, consultez la rubrique Joindre un fichier.

Transmission de pièces justificatives à l’appui des formulaires T106, T1134 et T1135

L’ARC permet aux préparateurs de transmettre des pièces justificatives par voie électronique pour appuyer les formulaires T106, T1134 et T1135. Voici quelques points importants :

- Vous pouvez transmettre plusieurs documents pour appuyer les formulaires, mais la taille d’un document ne doit pas dépasser 350 Mo.

- Les pièces justificatives n’ont pas à être transmises en même temps que la déclaration; elles peuvent être transmises à une date ultérieure à la condition que la déclaration ait été acceptée.

- Il est possible d’effectuer plusieurs transmissions de pièces justificatives pour la même déclaration.

- Il est possible de transmettre des pièces justificatives pour une déclaration modifiée ainsi que pour la déclaration originale.

- Il n’est pas possible de joindre des fichiers jugés non sécuritaires (fichiers exécutables), par exemple : .exe, .bat, .chm, .js.

- Il n'est pas possible d'utiliser un code d’accès Web (CAW) pour transmettre des pièces justificatives par voie électronique avec Taxprep des sociétés; un numéro relatif à la TED doit être utilisé pour la transmission de tels documents.

La boîte de dialogue Propriétés des fichiers joints, qui s’affiche automatiquement lorsque vous ajoutez un fichier joint, vous permet de sélectionner la déclaration ou les formulaires (T106, T1134 ou T1135) auxquels vous voulez joindre une pièce justificative. Lorsque vous sélectionnez l’option T106 – Docs, T1134 – Docs ou T1135 - Docs, vous devez sélectionner le type de document que vous voulez transmettre, c’est-à-dire la raison pour laquelle la pièce justificative est fournie à l’appui du formulaire.

Pour le formulaire T106

La section Associé à permet d’indiquer si la pièce justificative doit être associée au sommaire T106 ou à l'une des copies du feuillet T106.

Pour le formulaire T1134

La section Associé à permet d’indiquer si la pièce justificative doit être associée au sommaire T1134 ou à l’une des copies du supplément T1134.

Finalement, le champ État TED vous permet d’effectuer un suivi de la transmission des pièces justificatives.

Pour transmettre toutes les pièces justificatives d’un formulaire, cliquez sur Transmettre dans le menu Transmission, puis activez la case à cocher T106 – Docs, T1134 – Docs ou T1135 - Docs dans la boîte de dialogue Transmettre. Lorsque l’état TED de toutes les pièces justificatives d’un formulaire est Admissible, la case s’active automatiquement dans la boîte de dialogue Transmettre. Par contre, si l’état TED d’une ou de plusieurs pièces justificatives est Non admissible, la case n’est pas activée.

Veuillez consulter l’Aide pour obtenir de plus amples renseignements sur les types de documents pouvant être transmis, sur les états TED et sur la procédure à suivre pour transmettre des pièces justificatives.

Filtres-clients

Admissibles à la TED – T106 – Docs, Admissibles à la TED – T1134 – Docs et Admissibles à la TED – T1135 – Docs

Les trois filtres-clients ci-dessus ont été créés pour vous permettre de générer une liste de tous les clients pour lesquels au moins une pièce justificative dont l’état est Admissible est sélectionnée pour la transmission des déclarations T106 (code d’accès : 106S), T1134 (code d’accès : 1134) ou T1135 (code d’accès : 1135) et aucune de ces pièces justificatives n'est Non admissible.

Afin de transmettre les pièces justificatives de plusieurs clients à la fois, accédez au Gestionnaire de clients, cliquez sur l’icône du filtre dans la barre de menu et sélectionnez le filtre-clients désiré, soit Admissibles à la TED – T106 – Docs. Admissibles à la TED – T1134 – Docs ou Admissibles à la TED – T1135 – Docs. Vous obtiendrez ainsi la liste des clients pour lesquels la valeur de l’état TED T106 – Docs, TED T1134 – Docs ou TED T1135 – Docs est Admissible (c’est-à-dire les clients qui remplissent les conditions énumérées précédemment).

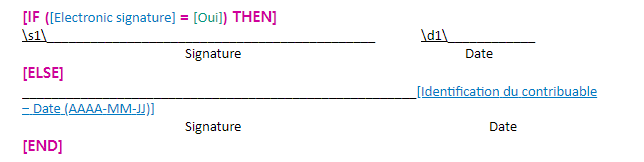

Toutes les lettres personnalisées sont désormais prises en charge par la signature électronique

Auparavant, seule la lettre d'engagement était prise en charge aux fins de la signature électronique. Désormais, toutes les lettres personnalisées peuvent être signées électroniquement. Les lettres aux clients n’ont pas de balises électroniques intégrées par défaut. Pour ajouter une balise électronique, vous pouvez copier les balises de signature électronique de la lettre d'engagement et, s’il y a lieu, apporter les ajustements requis. Voici la section Signature électronique dans la lettre d’engagement :

Où :

\s1\ correspond à la balise électronique; et

\d1\ correspond à la date de signature.

Intégration d’AnswerConnect

Il est maintenant possible d’utiliser AnswerConnect avec la fonctionnalité InfoConnect de Taxprep. Pour ce faire, des modifications ont été apportées dans la section Recherche fiscale des Options et paramètres. La sous-section Options liées à IntelliConnect a été remplacée par la sous-section Options liées à la plateforme de recherche fiscale. De plus, la case Essai gratuit ainsi que les renseignements de connexion pour IntelliConnect ont été retirés de cette section.

Afin d’utiliser AnswerConnect avec la fonctionnalité InfoConnect, dans la sous-section Options liées à la plateforme de recherche fiscale, sélectionnez le bouton radio AnswerConnect.

Veuillez noter qu’une fois cette option activée, une boîte de dialogue s’affichera à l’ouverture de Taxprep afin de vous permettre de vous connecter à AnswerConnect. De plus, si vous fermez cette boîte sans entrer les renseignements de connexion à AnswerConnect, l’option Afficher InfoConnect sera désactivée dans la section Recherche fiscale des Options et paramètres.

Conversion des différents modèles

Tous les modèles (c’est-à-dire les modèles de lettres aux clients, les filtres-clients, les profils du cabinet et les modèles d’impression) créés dans une version précédente doivent être convertis pour être utilisés avec Taxprep des sociétés 2021 v.2.0.

Les modèles peuvent être convertis au moyen de la fonctionnalité Convertir, qui est disponible dans chaque vue des modèles.

Calculs corrigés

Les problèmes suivants ont été corrigés dans la version 2021 2.0 :

Fédéral

Comment obtenir de l’aide

Si vous avez des questions concernant l’installation ou l’utilisation du logiciel, plusieurs options s’offrent à vous. Accédez au Portail professionnel ou à la Base de connaissances pour obtenir des trucs et des renseignements utiles sur l’utilisation du logiciel. Pour obtenir de l’aide à partir du logiciel, appuyez sur F1 et consultez les rubriques qui vous intéressent.

De plus, notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

Info-bulletin Taxprep

Afin de vous faire gagner du temps, nous vous avons automatiquement inscrit(e) à l’Info-bulletin Taxprep, un bulletin électronique qui vous permet de rester à jour en vous communiquant régulièrement de l’information sur la plus récente version de Taxprep des sociétés. Si vous désirez modifier votre inscription à l’Info bulletin Taxprep, visitez le https://support.wolterskluwer.ca/fr/infobulletin/?inc=manage.

Vous pouvez également envoyer un message à cservice@wolterskluwer.com pour demander des renseignements généraux ou indiquer les produits sur lesquels vous aimeriez recevoir de l’information (Taxprep des particuliers, Taxprep des sociétés, Taxprep des fiducies, Taxprep Forms ou la Suite comptable CCH).

Comment nous joindre

Courriel

Service à la clientèle :

Soutien technique et fiscal :

Téléphone

1-800-268-4522